พิธีการนำเข้าทางเรือ

พิธีการศุลกากรนำเข้าทางเรือ

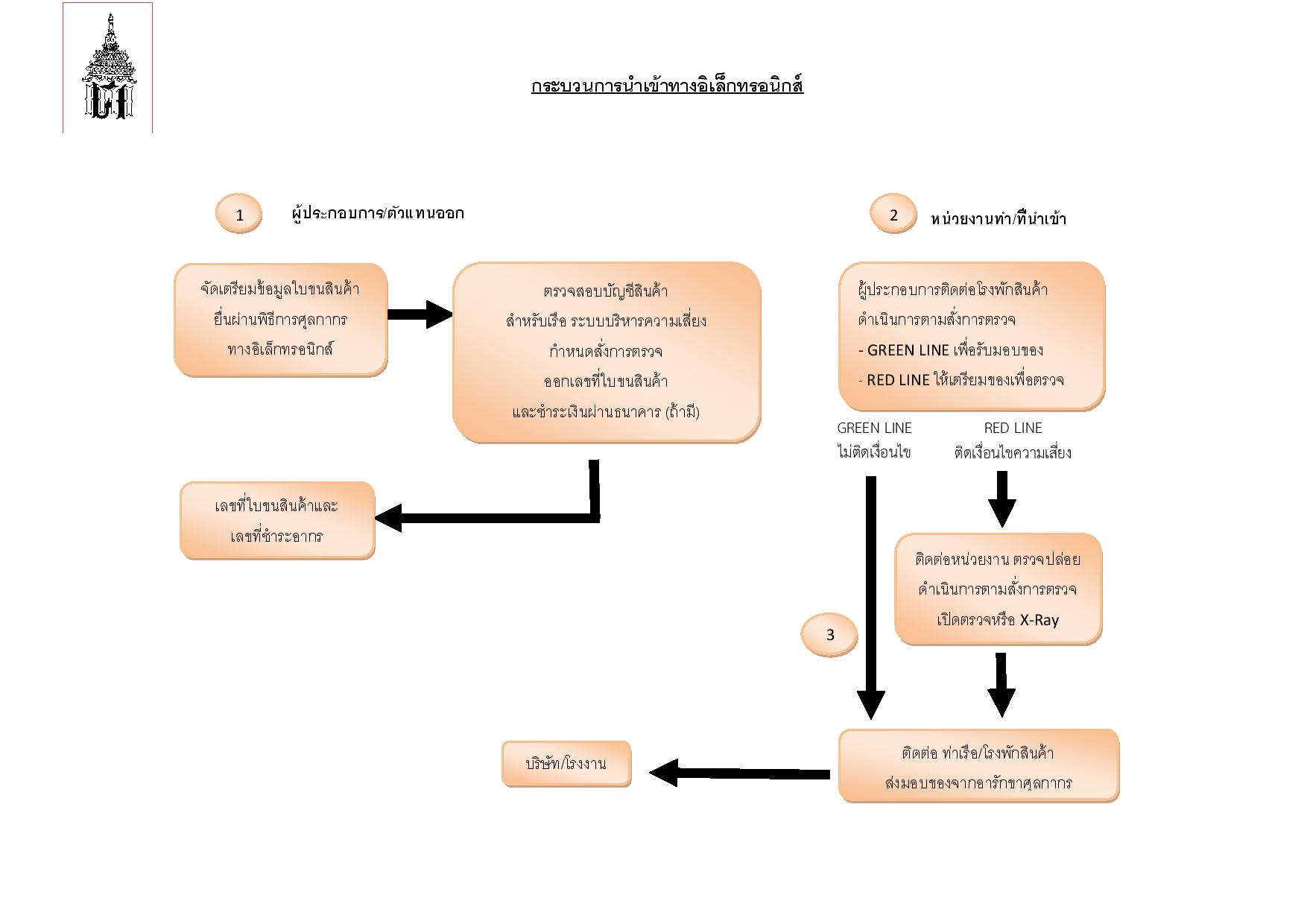

กรมศุลกากรได้พัฒนานำระบบอิเล็กทรอนิกส์ มาใช้ในการบริการผ่านพิธีการศุลกากรซึ่งปัจจุบันเรียกว่าระบบ TCS ผู้ประสงค์จะดำเนินการผ่านพิธีการศุลกากรทางอิเล็กทรอนิกส์จะต้องทำการลงทะเบียนกับกรมศุลกากร เพื่อบันทึกข้อมูลไว้ในฐานข้อมูลระบบคอมพิวเตอร์ของกรมศุลกากร ซึ่งผู้ที่ลงทะเบียนแล้วสามารถเข้าสู่ระบบการผ่านพิธีการศุลกากรทางคอมพิวเตอร์ของตนเองหรือผ่าน SERVICE COUNTER ของเอกชนหรือที่จุดให้บริการของกรมศุลกากร ณ จุดนำเข้า - ส่งออก

|

การลงทะเบียนกับกรมศุลกากรต้องเตรียมเอกสารดังต่อไปนี้

ในการนำเข้าสินค้า ผู้นำเข้าจะต้องปฏิบัติตามกฎหมาย ระเบียบ และประกาศที่กรมศุลกากรและหน่วยงานอื่น ๆ ที่เกี่ยวข้องในการนำเข้า อาทิ กระทรวงพาณิชย์สำนักงานคณะกรรมการอาหารและยา กรมปศุสัตว์ ฯลฯ ที่กำหนดไว้ให้ครบถ้วน โดยมีคำแนะนำในการจัดเตรียมเอกสาร เพื่อปฏิบัติตามขั้นตอนพิธีการศุลกากรในการนำเข้าสินค้า ดังนี้

|

|

แหล่งที่มา : กรมศุลกากร

|

การนำเข้าทางเรือเป็นกระบวนการที่ซับซ้อนและต้องปฏิบัติตามกฎหมายอย่างเคร่งครัดเพื่อป้องกันปัญหาทางกฎหมายและการดำเนินงานที่ไม่เรียบร้อยในอนาคต

สาระน่ารู้

-

![]() การเริ่มต้นขายของออนไลน์เป็นเรื่องที่น่าสนใจ แต่หลายคนที่เพิ่งเข้าวงการมักจะเจอปัญหาทำให้ยอดขายไม่ปั...

การเริ่มต้นขายของออนไลน์เป็นเรื่องที่น่าสนใจ แต่หลายคนที่เพิ่งเข้าวงการมักจะเจอปัญหาทำให้ยอดขายไม่ปั... -

![]() ในยุคที่หลายคนให้ความสำคัญกับพลังงานดี ๆ สายมูเตลูจึงกลายเป็นที่นิยมมากขึ้น ไม่ว่าจะเป็นเรื่องโชคลาภ...

ในยุคที่หลายคนให้ความสำคัญกับพลังงานดี ๆ สายมูเตลูจึงกลายเป็นที่นิยมมากขึ้น ไม่ว่าจะเป็นเรื่องโชคลาภ... -

![]() ตรุษจีนถือเป็นเทศกาลสำคัญของชาวจีนและผู้ที่มีเชื้อสายจีนทั่วโลก เพราะนอกจากจะเป็นการเริ่มต้นปีใหม่ตา...

ตรุษจีนถือเป็นเทศกาลสำคัญของชาวจีนและผู้ที่มีเชื้อสายจีนทั่วโลก เพราะนอกจากจะเป็นการเริ่มต้นปีใหม่ตา... -

![]() จีนเป็นประเทศที่ผสมผสานระหว่างวัฒนธรรมอันลึกซึ้ง และประวัติศาสตร์ที่ยาวนาน เอกลักษณ์เฉพาะตัว ในปี 20...

จีนเป็นประเทศที่ผสมผสานระหว่างวัฒนธรรมอันลึกซึ้ง และประวัติศาสตร์ที่ยาวนาน เอกลักษณ์เฉพาะตัว ในปี 20...